Saksan perustuslakituomioistuin käsitteli viime viikolla Euroopan Keskuspankin valtioiden velkakirjojen osto-ohjelman laillisuutta. Kielteinen päätös sytyttäisi eurokriisin uudelleen.

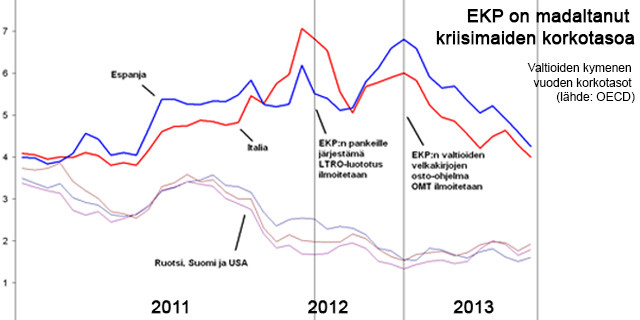

Eurokriisin kaksi varsinaista käännekohtaa eivät ole olleet EU-komission tai jäsenmaiden omien toimien ansiota, vaan Euroopan keskuspankin. Joulukuussa 2011 EKP ilmoitti, että se lainaa yhden prosentin korolla yhteensä noin tuhat miljardia euroa pankeille kolmen vuoden laina-ajalla, hyväksyen lainavakuuksiksi valtioiden ja pankkien velkakirjoja. Kuten kuvasta näkyy, Italian ja Espanjan valtioiden velkakirjojen korot kääntyivät laskuun.

Alkuinnostuksen jälkeen korot lähtivät kuitenkin uudelleen nousuun, ja lopulta EKP:n pääjohtaja Mario Draghi piti kesällä 2012 kuuluisan ”whatever it takes”-puheensa – eli kertoi keskuspankin olevan valmis mihin tahansa toimiin euron pelastamiseksi.

Pian puheen jälkeen EKP ilmoitti velkakirjojen osto-ohjelmasta, jossa EKP on ohjelmaan hakeutuvien, siihen kelpuutettujen ja ehdot täyttävien maiden osalta valmis suorittamaan määrällisesti rajoittamattomia velkakirjojen ostoja.

Osto-ohjelma on ongelmallinen

Käytännössä tämän OMT-nimellä kulkevan osto-ohjelman ongelmat ovat lukuisat. Sen ehtoja, niiden valvontaa, ja mitä rajoittamaton tarkoittaa, ei ole varsinaisesti määritelty mitenkään. EKP ei ole vieläkään julkaissut tarkempia yksityiskohtia ohjelmasta, eli viimekädessä eurokriisin talttuminen lepää yksinomaan whatever it takes -sanojen varassa.

EKP ei saa rahoittaa jäsenvaltioita, mutta tätä kieltoa kierretään siten, että EKP ostaisi velkakirjoja vasta jonkin ajan päästä niiden liikkeellelaskusta. Velkakirjojen riski olisi siis kyllä EKP:n taseessa, riippumatta siitä, tulkitaanko ostotoimenpiteet valtioiden rahoittamiseksi vai ihan tavalliseksi rahapoliittiseksi toimeksi.

Saksa inhoaa riskejä

Saksan keskuspankki omistaa EKP:stä 27 prosenttia, joten se kantaa leijonanosan mahdollisista riskeistä. Tämän takia 11. ja 12. kesäkuuta Saksan perustuslakituomioistuin käsitteli OMT-ohjelman laillisuutta. Varsinaisen päätöksen tuomioistuin tekee myöhempänä ajankohtana, mahdollisesti syyskuussa.

Tuomioistuin kiinnittää ratkaisua tehdessään huomiota kahteen asiaan: voivatko EKP:n toimet johtaa tilanteeseen, jossa Saksan keskuspankille lain asettamat rajat ylitettäisiin, ja voiko Saksan valtiolle tulla EKP:n toimista kustannuksia, joita Saksan parlamentti ei ole hyväksynyt.

Oikeusprosessia varten eri osapuolet ovat valmistelivat ja lähettivät omat muistionsa tuomioistuimelle etukäteen. Kaksi niistä vuodettiin julkisuuteen: Saksan keskuspankki lähetti tuomioistuimelle 29-sivuisen muistion, jossa se vastustaa selvästi OMT-ohjelmaa ja väittää, että ohjelma ei kuulu EKP:n toimivaltaan. EKP lähetti myöhemmin oman, vielä pitemmän OMT-ohjelman puolustuskirjelmän keväällä.

Vain päiviä ennen oikeusistunnon alkua vuodettiin julkisuuteen tieto, että EKP olisi oma-aloitteisesti ilmoittanut maksimimäärän OMT-ostoille, myönteisen tuomioistuinpäätöksen toivossa. EKP kielsi huhun välittömästi, ja toisti, että mitään etukäteen sovittua enimmäismäärää tukitoimille ei ole asetettu.

Seuraukset

Päätös voi tulla viikkojen tai kuukausien sisällä – on siis mahdollista, että sitä joudutaan odottamaan yli Saksan vaalien. Siksi oikeussalissa käytyjä puheenvuoroja on analysoitu tarkkaan tuomioistuimen päätöksen ennakoimiseksi. Lehdistö ja pankkien analyytikot näkevät kolme pääasiallista vaihtoehtoa:

1. Eurooppalainen ongelma:. Perustuslakituomioistuin voi päättää, että asia kuuluu Euroopan unionin tuomioistuimen päätösvallan alle sekä aiheensa että sen vaatiman osaamisen puolesta. Käytännössä tämä johtaisi kehotukseen tai määräykseen Saksan hallitukselle selvittää asia EU-tuomioistuimessa – mikä jättäisi tilanteen täysin auki.

Tätä pidetään epätodennäköisenä ratkaisuna, sillä vaikka tuomioistuin on tekevinään päätöksen pelkästään lakien pohjalta, sen jäsenet tietävät hyvin, että euroalue ei välttämättä kestäisi uutta epävarmuustekijää. Todennäköistä kuitenkin olisi, että EU-tuomioistuin ottaisi sitten joskus myöhemmin EU- ja EKP-myönteisen kannan.

2. Perustuslain vastainen: OMT tai jotkin muut EKP:n toimet todetaan Saksan perustuslain vastaisiksi. Markkinat menisivät sekaisin, sillä ainoa, mikä on muuttunut viime kesän kovimmista paikoista, on EKP:n lupaus ”tehdä mitä tarvitaan”. Tuomioistuin voisi joko ilmoittaa, että EKP:n on muutettava käytäntöjään – tai vaihtoehtoisesti Saksan olisi muutettava perustuslakiaan tai erottava eurosta. Tämäkin on hyvin epätodennäköinen ratkaisu.

3. Rajojen asettaminen: Aikaisempien EU-hankkeisiin liittyvien päätösten valossa tuomioistuin tuskin tulee sanomaan ”ei” OMT:lle, mutta se asettanee sille joitain ehtoja. Koska tukiostotoimia ei ole vielä tehty, niiden laillisuuteen on hyvin vaikea ottaa kantaa etukäteen.

Tuomioistuin voi asettaa rajat OMT-ostojen enimmäismäärille, kuten se teki Euroopan vakausmekanismin osalta.. Koska OMT-ohjelman säännöt ovat tapauskohtaiset, tuomioistuin voi myös päättää, että se jää seuraamaan tilannetta ja muodostaa kannan vasta sitten, kun ohjelma on joskus mahdollisesti käynnistetty. Tämä olisi ehkä kaikkein huonoin vaihtoehto, sillä markkinoille olisi epäselvää, olisivatko mahdollisesti käynnistyvät tukitoimet vaarassa peruuntua – eli joutuisiko EKP mahdollisesti myymään OMT-ostoksiaan myöhemmin Saksan tuomioistuimen tai parlamentin ottaessa asiaan uudelleen kantaa.

Mahdollista on myös, että tuomioistuin tulee vaatimaan lisää läpinäkyvyyttä OMT-ohjelmaan, mikä tarkoittaisi parlamentin tiedonsaannin lisäämistä sekä parlamentin kantojen kunnioittamista ennen tukitoimia.

Rajojen asettaminen voisi syödä pahasti OMT-ohjelman uskottavuutta. Mikäli Saksan keskuspankki ei voisi ehdoitta osallistua pelkällä EKP:n päätöksellä OMT-ohjelmaan, koko ohjelman uskottavuus kärsisi huomattavasti. OMT toimii parhaiten, jos sitä ei ikinä tarvitse käyttää. Pelkkä epäily siitä, että OMT saattaisi olla toimimatta, voi johtaa kierteeseen, jossa sitä joudutaan käyttämään.

Toisaalta mikäli EKP:lle jätetään runsaasti liikkumavaraa, Saksan keskuspankin arvovalta ja käytännössä elvyttävämmän rahapolitiikan ja yhteisvastuun hillitseminen kokisi takaiskun, mistä se ei enää toipuisi. Tämä avaisi ovia USA:n ja Japanin tyylisille aggressiivisille keskuspankkitoimille kriisin kukistamiseksi, mikä lisäisi yhteisvastuuta ja siten myös Suomen keskuspankin riskejä.

JUHANI HUOPAINEN