Suomen talous on ylivelkainen ja tarvitsee uudenlaisia, radikaalejakin uudistuksia. Maamme ansiotuloverotus ja pääomatuloverotus ovat olleet jo pidempään maksimitasolla. Suomessa ei ole mahdollista lisätä verotuloja kiristämällä ansiotuloverotusta eikä pääomatuloverotusta. Sama tilanne on EU-maista Tanskassa ja Ruotsissa. Veroprosentteja voidaan korottaa, mutta verotuotot jäävät pakkasen puolelle.

Suomessa sekä ansiotuloverojen tekemättä jätetyt indeksitarkastukset vuodelle 2013 että pääomatuloverojen vaalikauden alussa toteutetut kiristykset jäävät tuotoiltaan negatiivisiksi. Taulukkolaskentaharjoitukset, joilla väitetään saatavan lisää verotuloja ansiotuloverotusta ja pääomatuloverotusta kiristämällä ovat staattisia laskelmia, eivätkä ota huomioon käyttäytymismuutoksia.

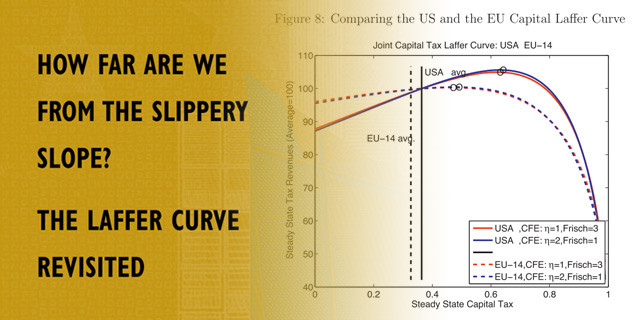

Veroprosenttien ja julkisen vallan verotuksella kerättävien kokonaisverojen epälineaarista suhdetta ja sen muodostamaa käyrää on pohdittu vuosisatojen ajan. Näistä pohdinnoista tunnetuin on Laffer-käyrä, joka kuvaa veroprosenttien ja verotuksella kerättävien eurojen suhdetta. Veroprosenttien ja kerättävien eurojen suhde muistuttaa etäisesti väärinpäin olevan U-kirjaimen muotoa. Käyrän muoto vaihtelee, mutta ei yleensä ole symmetrinen. Laffer-käyrän lakipiste osoittaa suurimman mahdollisen kerättävien verotulojen määrän kunkin verotyypin osalta. Käyrän alamäki maksimin jälkeen on yleensä huomattavasti jyrkempi kuin edeltävä ylämäki. Veroprosentin nosto Lafferin käyrän osoittaman maksimiveroprosentin yli tosiasiassa alentaa saatavien veroeurojen määrää.

Ansiotulojen verotusta ei keskimäärin voida korottaa, koska veroprosentit ovat verotuottojen kannalta jo keskimäärin Suomessa maksimissaan. Suomessa alemmissa tuloryhmissä olevien ansiotuloverotusta kiristämällä on mahdollista saada lisää veroeuroja. Sitä ei oikeudenmukaisuussyistä ole realistista toteuttaa. Paremmin ansiotuloja tienaavien veronkiristykset puolestaan johtavat kerättävien veroeurojen laskuun. Tämä johtuu yksinkertaistaen siitä, että henkilö, jolla on taloudellista liikkumavaraa, pystyy suhteellisen vaivattomasti muun muassa lykkäämään tulojaan, muuttamaan tulojaan toiseen muotoon ja jopa siirtämään tulojaan verotettavaksi muualla. Yksilölle mukava valinta lisätä hieman vapaa-aikaa työnteon lomaan on tyypillinen tapa, joka johtaa kokonaistasolla alempaan verokertymään. Lomarahan muuttaminen vapaaksi on tätä tyypillisimmillään ja verottaja kustantaa siitä leijonanosan yhä useammalle.

Suomessa ei ole ollut pitkään aikaa mahdollista saada merkittävästi lisää verotuloja kiristämällä ansiotuloverotusta eikä pääomatuloverotusta. Tilanne on ollut toinen euroalueen avustettavien maiden osalta. Vuonna 2010 Euroopan keskuspankin sarjassa julkaistun työpaperin mukaan Suomen olisi ollut mahdollista saada vain 3% lisää verotuloja kiristämällä ansiotuloverotusta ja 0% kiristämällä pääomaverotusta. Vastaavasti euroalueen avustettavissa maissa verotuottoja olisi saatu ansiotulojen verotusta kiristämällä reippaasti enemmän: Kreikassa 7%, Espanjassa 13%, Portugalissa 14% ja Irlannissa peräti 30%. Samaan aikaan kun Suomessa olisi ollut mahdollista saada 0% lisää verotuloja kiristämällä pääomatuloverotusta, Kreikassa vastaava oli 2%, Espanjassa 2%, Portugalissa 3% ja Irlannissa 8%.

Verotuksen kiristämisen vaikutukset avustettavissa maissa eivät toki olisi kuin korkeintaan hieman lieventäneet tilannetta, koska vaadittavat avustussummat ovat suhteessa niin suuria. Oikeudenmukaisuuden nimissä asia on kuitenkin erittäin ongelmallinen. Miten motivoida suhteessa selvästi korkeammin verotettu suomalainen veronmaksaja siihen, että siirrämme velkarahaa selvästi kevyemmin verotetuille veronmaksajille euroalueella? Sampo Terhoa väljästi lainaten ongelma on se, että suomalainen ostaessaan yhden mersun maksaa veroina toisen mersun verran. Nämä verorahat siirretään sitten avustettaviin maihin veronmaksajille, jotka jo entuudestaan saavat mersun suomalaisiin veronmaksajiin nähden puoleen hintaan.

Työryhmän näkemys, että nykytilanteessa tarvitaan aivan uudenlaisia, hyvinkin radikaaleja uudistuksia, on ehdottomasti oikea. Ansiotuloverotuksen ja pääomaverotuksen kiristäminen vähentää verotuloja nykytilanteessa. Näiden verojen korottaminen ei toimi, koska se tosiasiassa pahentaa julkisen talouden velkaongelmia. Työryhmän perusajatus on poikkeuksellisen kirkas, mutta yksityiskohdat vaativat toki runsaasti hiomista, keskustelua ja pohdintaa.

Kai Järvikare

kauppatieteiden tohtori